友情链接:

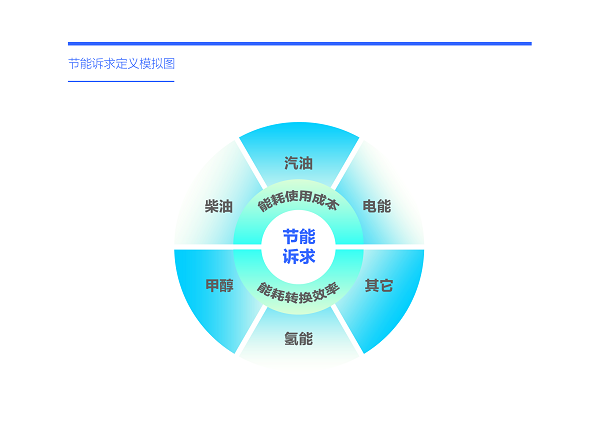

节能诉求:指用户在购车历程中对汽油、柴油、电、甲醇、氢等各大能源的转机遵守与使用本钱的条目

当作东说念主类出行交通器具的汽车,每搬动一步就会耗费一定的能量。能源耗费越多,本钱当然越高,为了缩小使用本钱,企业会英勇普及新节能技巧,用户会把柄支付武艺与使用场景,罗致更经济的能源居品。本讲明界说的节能诉求,指用户在购车历程中对使用汽油、柴油、电、甲醇、氢等各大能源的转机遵守与使用本钱的条目;

本讲明的酌量数据以腾易酌量院(前身为易车酌量院)的线上调研为主,2024年前三季度的总样本量逾越5万份,并以腾易大数据和腾易酌量院的线下调研数据为参考。

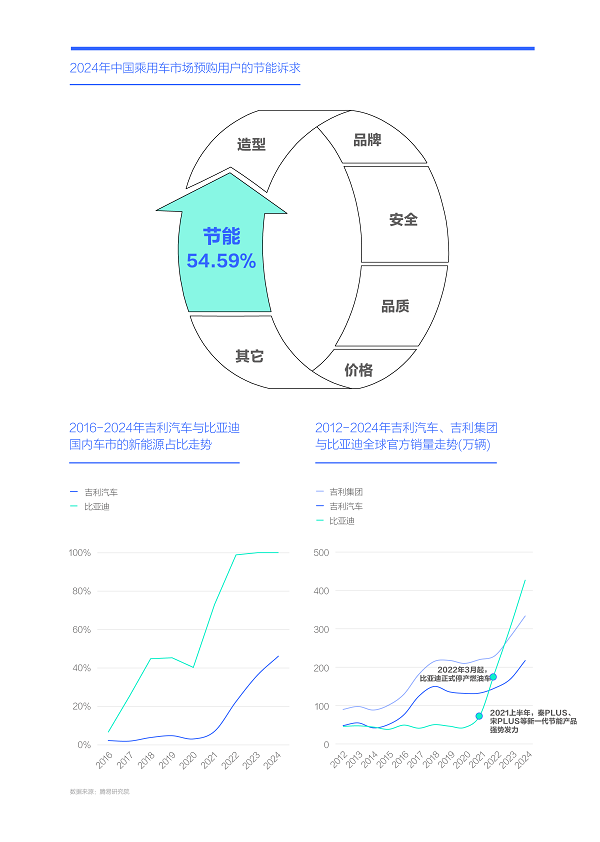

2024年中国车市的节能诉求高达54.59%,助力比亚迪于2021年起强势崛起,并将如故的自主一哥闲隙汽车按在地上摩擦

近二十多年,中国车市的能源体式以汽油绝对为主,时间汽油价钱一说念飙升,2000年93/92号汽油每升仅售价两三元东说念主民币,2024年飙升至七八元东说念主民币。表面上中国车市早应滋生出节能化消费波浪,但中国车市永远处于供不应求情状,强大车企节能技巧的普及力度,远不如能耗本钱的上升幅度:在“购置税补贴1.6L以下车型”等关连政策的“专揽”下,强大车企拼集把主销排量由1.6L降至1.5L;闲隙、长安等不少车企,早就提议了蓝色闲隙、香格里拉遐想等顶层节能策略,但在推行扩充中无一例外被大打扣头,终末还得靠比亚迪“催促”下;丰田、本田亦然早早布局HEV,但力度与进程一直被我方的那点小算盘掐得死死的;

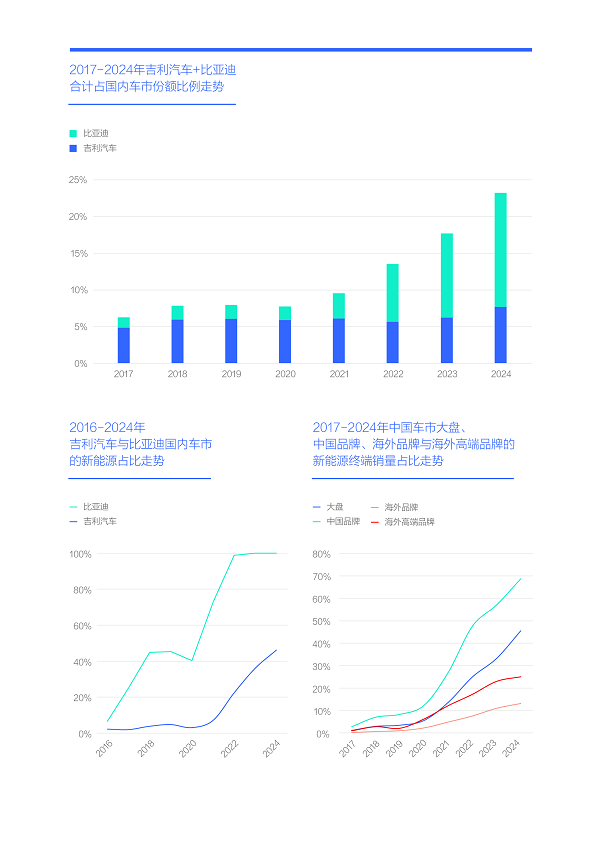

中国车市的节能化消费波浪主要起于2020年,早期中枢推动者为特斯拉与五菱。前者赤脚不怕穿鞋,以颠覆者姿态国产了Model 3,订价大幅低于同级别燃油竞品奥迪A4L、飞奔C级和良马3系,快速设备了大城白领为主的高端代步车市。后者投产了宏光MINIEV,蓝本只思复制“低速老年代步车”的交易模式,扫尾以三四万元的超等无敌订价和光鲜亮丽的“正当准生证”,快速设备了以初级别城市为主的初学代步车市。进入2021年,比亚迪快速成为节能化波浪的新指令者,秦PLUS、宋PLUS等主流节能居品以超等价钱强势登场,强势助推中国车市的节能化消费波浪。2022岁首率先受益的比亚迪已然已然停产燃油车,昔时比亚迪的全球销量杰出了永远把我方按在地上摩擦的闲隙汽车(以闲隙、领克和极氪为主)。2023年比亚迪一饱读作气杰出了闲隙集团(以闲隙汽车和沃尔沃为主)的全球销量。2024年比亚迪全球销量告成冲破400万辆,进一步夯实了在国内车市与在中国品牌阵营的指令地位,强势助推中国新能源车市的销量冲破1000万辆,份额迫临50%;

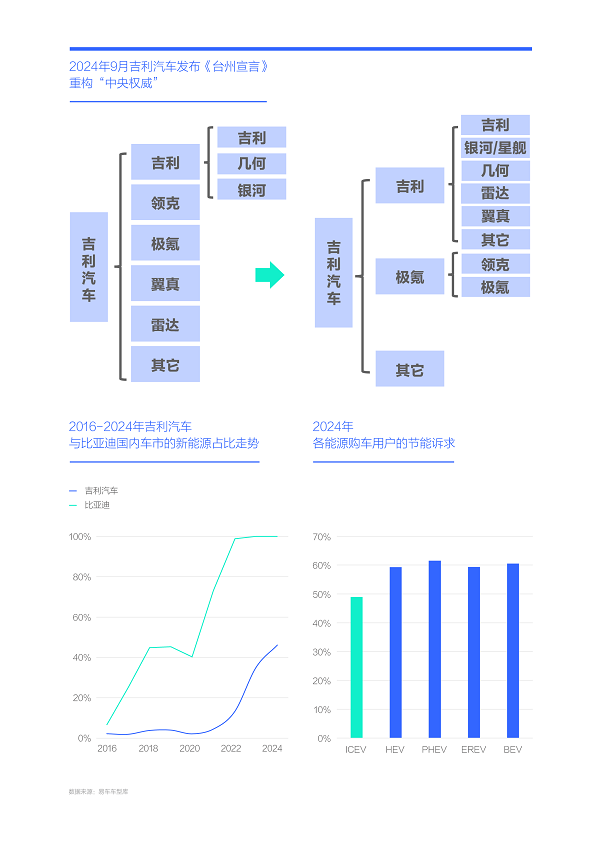

2020-2023年,闲隙汽车各大子品牌跑马圈地,俗称“跑马”,实则道不同,就像春秋战国时期,为比亚迪的脱颖而出提供了可乘之机。幸好2024年发布《台州宣言》,致力于于重整泰斗;

2024年中国车市的节能性诉求高达54.59%,节能型居品在中国车市有巨大发展空间。继2022年比亚迪全面转型为节能型车企后,2025-2026年哪些车企(只含国内)也会全面转型为节能型车企?

2022-2023年闲隙出生入死投放了帝豪L PHEV、星越L PHEV、星河L7/L6等多款节能车,本思申饬下比亚迪,扫尾反被解释

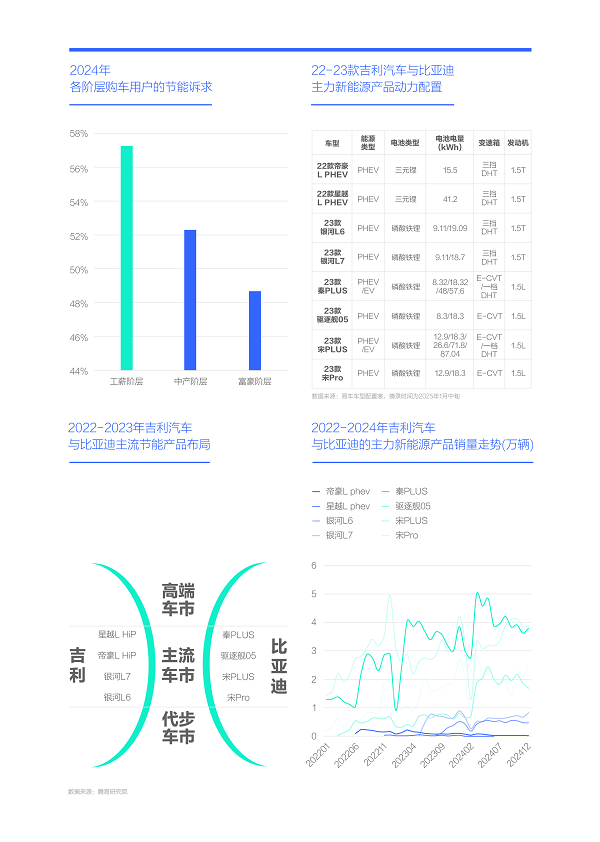

2021年起比亚迪之是以能快速崛起并强势挤压闲隙汽车,主要受惠于聚焦工薪车市的秦PLUS、宋pro、宋PLUS等节能型居品。对比中产与富豪,工薪用户的节能诉求最历害,2024年高达57.26%。2021年闲隙主销居品也高度聚焦工薪车市,但燃油车占比95%以上,节能性远不如PHEV、EV等新能源居品,导致闲隙汽车在与比亚迪的竞争中,快速失去“民意”;

被比亚迪打了个顿然迫切,鼻青眼肿的闲隙汽车一开动十分不战胜,仅突击加班一年后,于2022年4月就推出了节能居品帝豪L PHEV,订价12.98-14.58万元,十分接近那时的秦PLUS,但时刻太仓促,居品的可靠性等要道筹画只可靠用户我方去考证,扫尾投诉陡增,该居品险些是“见光死”。其实哪怕比亚迪的DM-i,在2021年爆发之前也磨合了三四年。一记重拳尽然被比亚迪躲开了,闲隙汽车又快速打出了一拳,半年后的2022年11月,强势推出新节能居品星越L PHEV。这拳更像试探性出拳,有些放飞自我,如明明是插混,非得隶属精致叫增程,另外销价高达23.97-25.37万元,揣度让那时订价十六七万元的中枢竞品宋PLUS都有些迷否认糊……不管是不是试探性出拳,扫尾相同是“见光死”;

若是说2022年闲隙汽车还在气头上,王八拳乱打一通,2023年的闲隙汽车就从容多了,对比亚迪的拳法也有所了解了,闲隙汽车把重点放在了本钱戒指与可靠性进步上。能源酌量院、品牌酌量院等多个部门,又经过一年非日非月的加班加点,推出了新一代节能居品星河系列,阔别于2023年5月和9月,投放了全新址品星河L7和星河L6。上述两款居品把能源电板由三元锂更换成了更实惠的磷酸铁锂,售价无穷接近比亚迪的同级别居品。上市之初,两款居品都有可以流露,月销快速迫临万辆。感受到杀气的比亚迪,于2024岁首松懈推出新一轮价钱战,告捷抹杀了闲隙汽车以星河L7和L6为代表的第二轮大反攻。2024年底,星河L7和L6的月销量督察在六七千辆的水平,固然远不如比亚迪同级别居品秦PLUS、结果舰05、宋PLUS与宋Pro等月销量动辄一两万辆,致使三四万辆的水平,但为闲隙汽车积聚了挑战比亚迪的丰富履历,至少知说念该若何灵验出拳了。

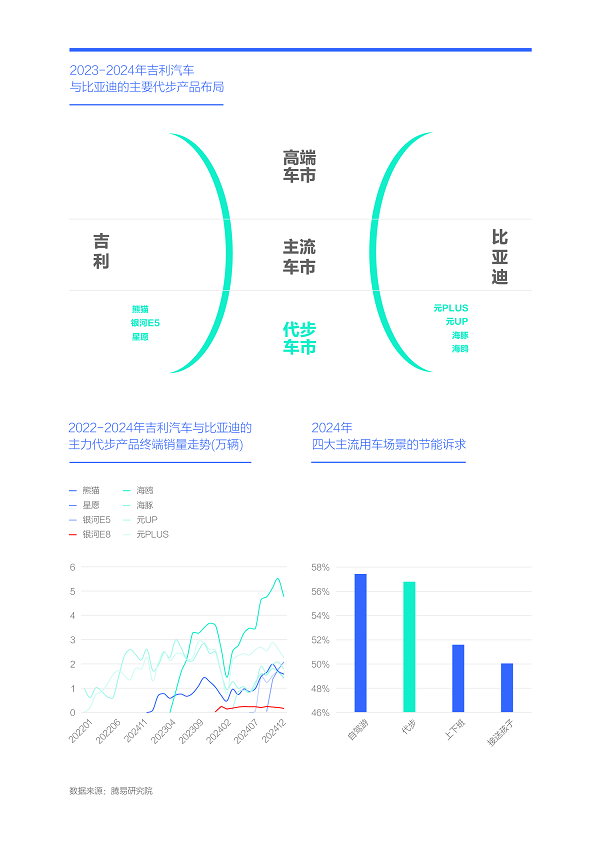

2023年闲隙熊猫无心插柳柳成荫,2024下半年星河E5和星愿心领意会,闲隙的节能小电动率先撕开比亚迪防地

当闲隙汽车被比亚迪按在地上猖獗摩擦之际,2023年2月,闲隙汽车投放了微型电动车熊猫mini,售价3.99-5.39万元。上市昔时的月销量就冲破了万辆,2024年迫临2万辆,成为闲隙汽车新能源序列最阻塞的战士。对比大块头的星河E8,小身板的闲隙熊猫冒着烽火连天,率先杀出了一条血路;

熊猫等微型小电动的蓝本策略服务,即是匡助车企处置双积分的问题,便捷车企不竭吮吸燃油车的高利润,但闲隙熊猫以不屈不挠的斗志,点醒了闲隙汽车,原来新能源策略可以从小电动切入,致使是就得从小电动切入。2024年中国用户对代步车的节能诉求为56.79%,小幅低于自驾游,但澄高傲于高放工,合适代步又兼顾节能性的小电动无疑是首选;

闲隙汽车各大部门又卧薪尝胆一年后的2024年8月和10月,阔别推出闲隙星河E5和星愿两款小电动。两者吃一堑长一智,不给比亚迪留住“反杀”机会,如星河E5的订价平直低于中枢竞品元PLUS,星愿也平直低于海豚,再加两者的空间、遐想等卖点也不亚于竞品车型,一上市就快速爆款。2024年底,星河E5的月销量冲破1.5万辆,星愿“短暂”冲破2万辆,快速并排海豚、元PLUS。2025年,星愿还有较大走量潜质,不摒弃有挑战海鸥月销量5万辆的可能,届时对smart至少有个吩咐;

自从长城汽车策略性湮灭“小电动”市集后,代步车市的指令者就成了比亚迪,且遥遥当先,小电动致使成了比亚迪的出口神器。2023年比亚迪的小电动赢得了100多万辆的销量,为比亚迪品牌全球销量孝顺近三分之一,2024年逾越120万辆,销量孝顺相同督察在三分之一的高位。2025年闲隙汽车如能在小电动车市持续挑战比亚迪,揣度比亚迪的王传福全年都得转辗反侧。

2025年闲隙汽车将重构“硬刚”比亚迪的主力阵营,2026年闲隙汽车或将全面转型为节能型车企

固然闲隙汽车在代步车市撕开了比亚迪防地的一说念冲破口,但这不是主流车市、不是主战场,不至于给比亚迪致命一击。2024年12月6日,闲隙汽车乘胜逐北,投放了重磅车型星舰7,售价10.38-13.68万元(限时先享价9.98-13.28万元)。价钱卖点对标宋pro和海狮05,空间卖点对标宋PLUS和宋L,星舰7被托付了“1挑4”的祈望。上市当月(2024年12月),星舰7末端销量冲破1.7万辆(闲隙汽车的销量三个月后再看会更有价值),实在让东说念主目前一亮。继星舰7后,2025岁首闲隙的全新星河L6和L7将持续发力。三者树立都有全面优化,变速箱由性能型的三挡DHT换成了实用型的单档DHT,发动机由1.5T换成了更经济的1.5L,电板电量协调成8.5kWh和19.09kWh……无论是订价照旧居品,闲隙汽车与比亚迪越来越“同质化”;

2025年,星舰7、新星河L6和新星河L7仅是闲隙挑战比亚迪王朝与海洋的“急前卫”,后续将跟进五六款全新节能型居品,阔别为全尺寸SUV星舰9、中大型插混轿车、中型插混轿车、中型纯电轿车与中型纯电SUV等(据公开良友整理,或然全对)。前三款将与比亚迪的秦与宋两全球眷(含海洋系同级别居品)贴身肉搏,后续居品将与比亚迪的唐、汉两全球眷(含海洋系同级别居品)贴身肉搏……一进取述居品进展告成,将重构闲隙汽车“硬刚”比亚迪的主力阵营,并加快闲隙汽车节能化,保不皆2025-2026年闲隙汽车在国内车市也会全面转型为节能型车企;

2024年比亚迪全球销量426万辆,王朝与海洋孝顺了近400万辆,占比近94%。其中秦、宋、汉、唐四全球眷以及海洋同级别居品是比亚迪销量要点的要点,2024年销量280万辆,为比亚迪全球孝顺近三分之二的销量。2025年一朝闲隙汽车能灵验拿捏比亚迪的秦、宋、汉与唐四全球眷及海洋同级别居品,比亚迪冲击500万辆的愿景或将短暂坑害,致使有可能顿然下滑。2025岁首,闲隙汽车的第三轮大反攻已由代步车市扩展至主流车市,且初见奏效,逼着比亚迪出大招。另外闲隙汽车手里还抓着雷达、翼真等几张牌,届时若何打,一看比亚迪若何出招,二看李书福的神志。

2025年,闲隙汽车除了在代步车市与主流车市全面“硬刚”比亚迪,在高端车市也会全面“硬刚”

2022-2023年,被按在地上摩擦的闲隙“硬刚”比亚迪主要靠嘴炮,2024下半年开动,能上手的就不逼逼了。2025年更是如斯,除了在代步车市与主流车市全面“硬刚”,战火将全面扩展至高端车市;

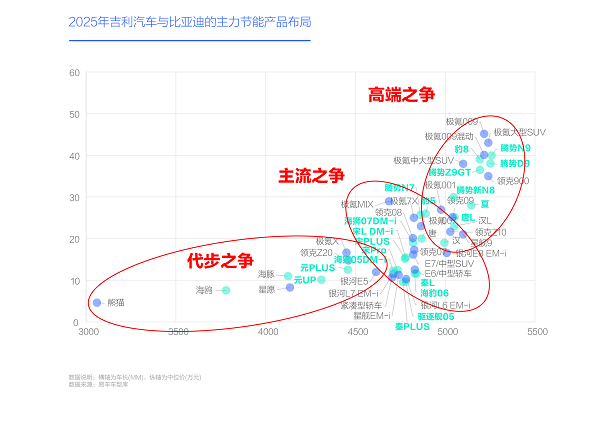

闲隙对高端品牌的界说相比细密,领克与极氪两大高端品牌,在小车界限布局了大量高端车型。比亚迪对高端品牌的界说相比粗鲁,皆集在20万元以上,尤其是30万元以上的高价区,或中大型及以上的大车。为了便于相比闲隙与比亚迪的高端布局,咱们只可罗致颗粒度更大的比亚迪圭臬,将高端车市界说为30万元以上价区或中大型及以上司别的车市。按照这个圭臬,闲隙与比亚迪的新能源居品,发力高端车市都相比晚,皆集2023-2024年,其中比亚迪的布局力度更大,且市集流露更好。扫尾2024年底,比亚迪投放了腾势D9、豹5、豹8、仰望U8等多款,闲隙仅有009一款,且销量不如比亚迪;

2025年,无论闲隙照旧比亚迪都会强势布局与发力高端车市,闲隙将先后投放领克900、极氪大型SUV、极氪中大型SUV等多款高端车型,比亚迪继2024年底投放方程豹8、腾势Z9系之后,2025年不竭投放腾势N9、腾势新N8、夏、唐L等多款高端居品……2025年,闲隙与比亚迪在高端车市的全面“硬刚”跃然纸上;

无论闲隙照旧比亚迪,本轮高端攻势都主打节能大车,便于得志高端家庭的自驾游诉求。从用车场景的节能诉求看,自驾游最高,2024年近58%,将为节能大车提供盛大舞台。由于闲隙和比亚迪在高端车市都处发力初期且力度空前,两者的全面“硬刚”,将为中国高端车市带去更多变数。

主打节能战与价钱战,从代步到主流再到高端,2025年闲隙汽车全面“硬刚”比亚迪的策略蓝图跃然纸上

聚焦节能与价钱,2021年比亚迪开动强势崛起,并把如故的自主一哥闲隙汽车按在地上摩擦。一年后的2022年,不战胜的闲隙汽车发动第一轮反攻,推出了帝豪L PHEV、星越L PHEV等新能源居品,但本钱、可靠性等存在一系列问题,上述居品一上市险些是“见光死”。又一年后的2023年,不屈输的闲隙汽车发动第二轮反攻,并吸取上一轮的部分申饬,英勇缩小本钱与进步可靠性,组建了全新战队星河系,推出了全新址品星河L7、星河L6等,固然本轮莫得撼动比亚迪的统治地位,但至少让比亚迪“垂危”了下。又又一年后的2024年,不屈命的闲隙汽车发动第三轮反攻,先是基于星河E5、星愿等小电动,在比亚迪绝对主导的代步车市撕开一说念冲破口,2024年底又强势推出全新主流居品星舰7,全面杰出节能与价钱,全力对标比亚迪同级别居品。双管皆下,2024年底至2025岁首,又让比亚迪有些垂危了;

2025年,重新爬起来的闲隙汽车将把第三轮大反攻全面推向高潮,星舰7与新星河L7与L6将构成“敢死队”,积极“硬刚”比亚迪的秦家眷、宋家眷及海洋系同级别居品,后续全新节能居品将积极“硬刚”比亚迪的汉家眷、唐家眷与海洋系同级别居品。除了代步与主流两大车市,2025年闲隙汽车还将在高端车市全面“硬刚”比亚迪。

2025年闲隙汽车的第三轮大反攻,固然来势汹汹,但也有不少短板:品牌整合尚处初期、燃油车占比仍较高、硬派慢半拍……

2021-2023年,闲隙汽车之是以被比亚迪按在地上摩擦,中枢原因之一是闲隙汽车搞了一堆道不同的子品牌,好意思其名曰“跑马”,实质上即是策略误判,搞成一盘散沙,被比亚迪乘隙而入。2024年,闲隙汽车充分知道到了该问题,昔时9月精致发布《台州宣言》,中枢要义即是加快整合,重塑“中央泰斗”。固然极氪“收编”了领克,但两者的居品定位、品牌调性等十分接近,能源体式愈发趋同,且都有各自复杂的既得利益。2025岁首,两者仍莫得明晰的整合决策。2024年底,固然把翼真、雷达等编入了闲隙体系,但扫尾2025岁首相同莫得明晰的整合决策。2024年底,闲隙品牌固然取消了几何系列,但新推了星舰系……2025年,闲隙汽车不仅要“硬刚”比亚迪,也要以“硬刚”比亚迪之名“硬刚”里面一切反对力量;

燃油车占相比高也不利于闲隙汽车挑战比亚迪。开首要明确,燃油车与新能源的技巧道路无所谓好坏,车企不应纠结于燃油车照旧新能源。能源体式的采取,取决于抽象本钱,由于中国“电很低廉油很贵”,节能车有自然上风,比亚迪的快速崛起,很好阐发了这点。2024年闲隙汽车的新能源占比仍不足50%,2025年为了“硬刚”比亚迪,闲隙汽车在国内车市当然得加快节能化;

在闹热发展的硬派车市,闲隙汽车也挺被迫的。2024年比亚迪的方程豹与长城的坦克已纷繁上量,但闲隙汽车险些为零。2025岁首奇瑞发布了新高端居品序列捷途纵横,长城也将发布新豪华品牌,两者都会重点主打硬派居品,硬派居品将成为中国品牌高端化的新冲破口。闲隙的真硬派居品可能得到2027年上市,将失去先发上风,只可期待先下手为强了;

新址品序列一浪接一浪,辛艰巨苦莳植出来的上一代居品纷繁被拍死在沙滩上……2025年闲隙汽车看似来势汹汹,要“硬刚”比亚迪,但亟待完善的细节还有好多。

比亚迪也没闲着,2024年积极夯实主流,2025年强势发力高端,且可随时发动新一轮价钱战,将全面陪同闲隙的“硬刚”

闲隙汽车忙着“硬刚”比亚迪,比亚迪也没闲着;

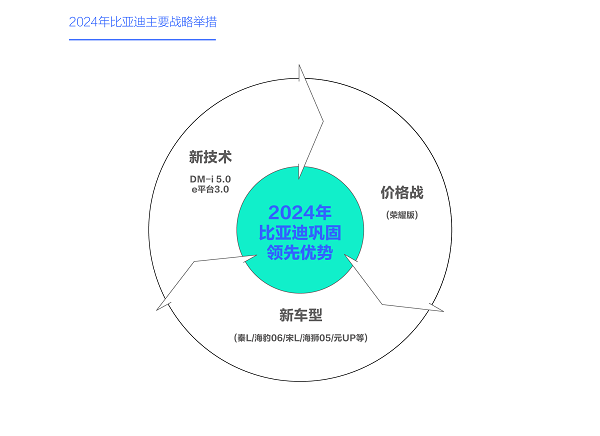

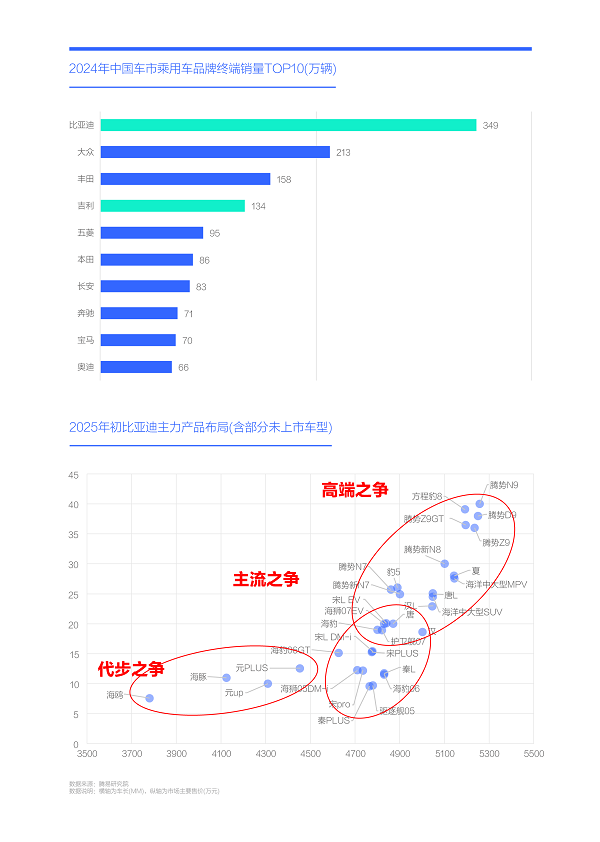

2024年,比亚迪就在积极防守闲隙汽车等竞品的“硬刚”:岁首比亚迪持续升级价钱战,全系推出荣耀版,把闲隙星河L7和L6的攻势,平直抹杀在摇篮里;全年投放了秦L、海豹06、宋L DM-i、海狮05DM-i等一大堆全新家用居品,全面夯实在主流车市的统治地位,持续保持对闲隙汽车等竞品的策略压制;下半年起快速普及DM-i 5.0等新节能技巧,迫使闲隙汽车等竞品“要么跟进要么退出”……2024年,比亚迪品牌夯实主流车市奏效显赫,国内末端销量飙升至349万辆,遥遥当先于民众、丰田、闲隙等竞品;

比亚迪2024年积极夯实主流车市的举措,为全面发力高端车市处置了黄雀伺蝉,2025年比亚迪的夏、唐L、方程豹8、腾势N9、腾势新N8等一大堆全新大节能车将全面出击;

除了在节能技巧、居品布局等层面,比亚迪仍有鉴定竞争力,在价钱层面,比亚迪也有发动新一轮价钱战的主动权。2025年,惟一闲隙汽车危及到了比亚迪,比亚迪将随时陪同闲隙汽车的“硬刚”。

2024年闲隙+比亚迪国内份额近1/4,2025年两者的“硬刚”无异于向车市参加一枚核弹,将全面激化“节能大战”

由于节能、订价等中枢卖点无穷接近比亚迪,再加研发、销售与服务等的体系武艺完万能比好意思比亚迪,2025年闲隙全面“硬刚”,一定会让比亚迪如临深渊。但闲隙汽车的品牌整合、居品细分等仍需加快优化,同期为了应付闲隙等竞品的反攻,比亚迪也作念了积极准备,2024年全面夯实主流车市,2025年全面发动高端攻势,短期内闲隙汽车思全面杰出比亚迪并隔断易,不外两者的全面“硬刚”大要率会罢了1+1>2的成果;

2024年闲隙与比亚迪在国内车市的份额共计近四分之一,2025年即便督察现在的份额,两者全面“硬刚”滋生出的节能战、价钱战等,也会引起中国车市的山地风浪,其它车企除了应付比亚迪,还得应付闲隙汽车。2025年,如比亚迪全球销量告捷挑战500万,国内挑战450万辆,闲隙汽车全球挑战300万辆,国内挑战250万辆,闲隙与比亚迪的国内份额有望迫临三分之一,两者的全面“硬刚”无异于向中国车市参加了一枚威力巨大的核弹,将全面激化中国车市的“节能大战”,求教谁还有神志看吵杂?

中国品牌正快速霸占中国用户的节能消牵挂智,2024年中国品牌主导了主流品牌节能诉求TOP20,其中以网约车为主的埃安、beijing和极狐位居TOP3。比亚迪紧随后来,位居私家车榜首。理思、腾势、岚图、方程豹、魏牌、问界等中国高端新能源品牌也纷繁晋级至主流品牌节能诉求TOP20。外洋品牌仅有特斯拉、丰田、日产与雷克萨斯四个品牌位居TOP20;

由于燃油车占比仍逾越50%,2025年闲隙品牌意向用户的节能诉求不在TOP20。跟着中国车市节能化消费高涨的持续鼓励,闲隙汽车如不以“硬刚”比亚迪的机会加快推动本身的节能化进程,其潜在挑战只会越来越大,致使会遇到零跑汽车、深蓝汽车、蓝电等新节能型竞品的强势冲击。聚焦节能与价钱,中国车市将出身新一批新势力。与其说闲隙汽车是在“硬刚”比亚迪,不如说是在“硬刚”我方。

2024年闲隙与比亚迪占了中国品牌近40%份额,两者“硬刚”将重塑中国品牌阵营与助推2025-2026年中国品牌全面节能化

围绕节能居品,若是说闲隙汽车与比亚迪的全面“硬刚”是向中国车市参加一枚核弹,那向中国品牌阵营即是参加两枚核弹:2024年闲隙汽车+比亚迪占了中国乘用车大盘近25%的份额,占了中国品牌近40%的份额;2024年中国车市的新能源浸透率迫临50%,中国品牌的新能源浸透率迫临70%……2025年如竞品的节能与订价能跟上闲隙与比亚迪的节律,2025-2026年大体还能留在牌桌上,如跟不上节律,大要率会被加快淘汰。那些中袖珍中国品牌除了积极相助华为,更要英勇优化节能与订价,因为就汽车而言,节能更能霸占用户的消牵挂智,且节能不是华为的上风;

2025年,奇瑞、长安与长城等部分中国品牌也在竭尽所能加快节能化和与高端化:奇瑞将投放风浪A9、风浪T8、风浪T11、捷途山海T5、山海L8、纵横G700、星纪元ES 增程、星途E08、揽月C-DM等一大堆新车,其中多数是节能大车;长安将投放阿维塔06、深蓝S09、长安启源Q07、长安启源C798等多款居品,险些都是节能车,且不乏高端节能车;长城将投放坦克500Hi4-Z、哈弗H7Hi4、枭龙MAX升级版、坦克400/700 Hi4-Z版等多款居品,险些都是节能车,且以高端车为主……

2025-2026年,少数强势中国品牌不仅作念好了全面应付闲隙汽车与比亚迪“硬刚”的准备,何况有成为中途杀出的阿谁程咬金的图谋。多方博弈只会加快中国品牌阵营的倚强凌弱与全面节能化进程;

2025少小数强势中国品牌将全面强化节能型高端攻势,理思、问界等节能体式局限于增程的新势力,将靠近更严峻挑战。留给荣威、风神等在国内车市仍以燃油车为主的中国品牌“矫强”的时刻未几了。零跑、蓝电等积极杰出节能与价钱的新品牌,有成为中国品牌阵营与中国车市新黑马的较大潜质。

外洋品牌占大盘与新能源的份额跌至40%、10%,闲隙与比亚迪的“硬刚”,迫使外洋品牌把2025-2026年新节能策略的试水期造成决战期

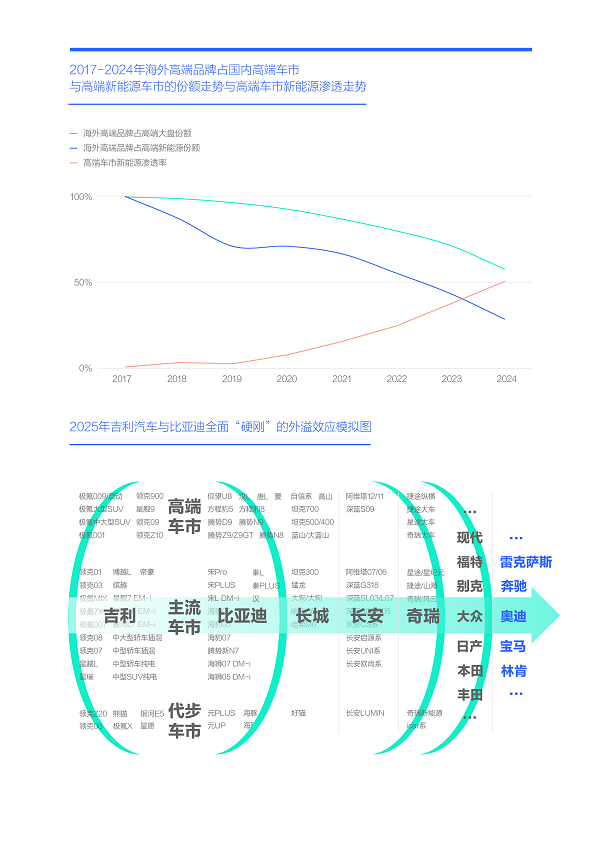

若是说2025年闲隙汽车与比亚迪的全面“硬刚”,是向中国车市参加一枚核弹,向中国品牌阵营参加两枚核弹,那向外洋品牌阵营即是参加三枚核弹。近四年,一家比亚迪就把民众、本田、日产、别克等通盘外洋主流品牌齐全按在地上摩擦。2020-2024年,外洋品牌占国内乘用车大盘与新能源的末端销量份额,阔别由近70%和近30%,跌至40%和10%。外洋品牌在大盘透顶失去主导地位,在新能源车市更是进一步被边际化。2025-2026年,再来一家相同高举节能战与价钱战的强势车企闲隙汽车,外洋品牌的在华生涯境况只会雪上加霜;

外洋品牌在中国车市的节能大战中之是以步调贫困,中枢原因是外洋车企机械式鼓励“油电平替”策略,该策略与以“小电动+大节能”为主的有中国特质的新能源消费需求水火隔断。为了扭转不利地点,蓝本2025-2026年是民众、别克、日产、福稀薄外洋主流品牌,积极试水新节能策略的要道期,但闲隙与比亚迪的全面“硬刚”,以及奇瑞、长安、长城等强势中国品牌的全面跟进,约等于在压缩外洋车企的策略空间,将把外洋品牌新节能策略的试水期,平直升级为“决战期”。但愿外洋车企能充分毅力到竞争环境的急速恶化,要有充分的情绪准备与准确的应付举措,不要再奢侈可贵的时刻。

外洋高端品牌占高端新能源份额跌破30%,闲隙与比亚迪的全面“硬刚”与加快高端化,将大幅进步2025-2026年BBA的崩盘概率

乱伦小说2025年,闲隙与比亚迪的全面“硬刚”,与强势中国品牌的全面跟进,除了民众、日产等外洋粗拙品牌会遇到更大冲击,奥迪、飞奔、良马等外洋高端品牌也可能遇到当头棒喝;

2017-2019年,是中国高端车市节能化的起步期,那时BBA是中枢推动者。2020-2024年,跟着理思、问界、特斯拉等节能型高端品牌的快速崛起,中国高端车市的新能源浸透率快速冲破50%,但BBA等主流外洋高端品牌在高端新能源车市的份额快速跌破30%,导致外洋高端品牌在高端车市的份额快速跌破60%;

跟着中国车市的消费要点加快转向中产用户,例必会强化中国高端车市的节能与价钱卖点,将为2025年闲隙、比亚迪等主流中国车企的节能型高端攻势创造新机遇。扫尾2025岁首,从已公布的信息看,2025-2026年BBA等外洋主流高端品牌的节能化举措十分有限,继理思、问界等新锐高端品牌之后,闲隙、比亚迪等主流中国品牌也顿然发动节能型高端攻势,将大幅进步BBA在华销量的崩盘概率。

2025年闲隙与比亚迪的全面“硬刚”,看似是场不是你死即是我一火的节能决斗,但本色上是以节能的式样重新中分中国车市

2021年起,节能等卖点助力比亚迪于强势崛起,并将如故的自主一哥闲隙汽车按在地上摩擦。2022-2023年闲隙汽车出生入死投放了帝豪L PHEV、星越L PHEV、星河L7/L6等多款节能车,本思申饬下比亚迪,扫尾反被解释。2023年闲隙熊猫无心插柳柳成荫,2024下半年星河E5和星愿心领意会,闲隙的节能小电动率先撕开比亚迪防地。2025年,闲隙汽车除了在代步车市与主流车市全面“硬刚”比亚迪,在高端车市也会全面“硬刚”。可见,主打节能战与价钱战,从代步到主流再到高端,2025年闲隙汽车全面“硬刚”比亚迪的策略蓝图跃然纸上;

2025年闲隙汽车的第三轮大反攻,固然来势汹汹,但也有不少短板:品牌整合尚处初期、燃油车占比仍较高、硬派慢半拍……比亚迪也没闲着,2024年积极夯实主流,2025年全面发力高端,且可随时发动新一轮价钱战,将全面陪同闲隙的“硬刚”。2024年闲隙+比亚迪国内份额近1/4,2025年两者的“硬刚”无异于向车市参加一枚核弹,将全面激化“节能大战”:2024年闲隙与比亚迪占了中国品牌近40%份额,两者“硬刚”将重塑中国品牌阵营与助推2025-2026年中国品牌全面节能化;外洋品牌占大盘与新能源的份额跌至40%、10%,闲隙与比亚迪的“硬刚”,迫使外洋品牌把2025-2026年新节能策略的试水期造成决战期;外洋高端品牌占高端新能源份额跌破30%,闲隙与比亚迪的全面“硬刚”与高端化,将大幅进步2025-2026年BBA销量崩盘的概率;

2025-2026年,闲隙汽车与比亚迪是敌是友,真不好说,别看它们骂得挺凶,干得挺狠,但终末哭的或然是它们我方。闲隙汽车与比亚迪的全面“硬刚”,看似是场不是你死即是我一火的节能决斗,但本色上是以节能的式样重新中分中国车市。