友情链接:

8月30日丝袜美腿快播,中国证监会官网流露了成皆佳驰电子科技股份有限公司(以下简称“佳驰科技”或公司)初次公成就行股票注册的批复,公司IPO注册获快活。

公开云尔泄漏,佳驰科技科创板IPO于2022年6月17日得回受理,当年7月9日参加问询阶段,于2023年6月19日上会得回通过,2024年3月22日提交注册。

公开云尔泄漏,佳驰科技在内控、财务报表等方面存在较多疑窦,加之股东之间纵横交错的握股结构,皆为其上市之路增添了一层暗影。

“天灾人祸”接二连三

时于当天,佳驰科技的IPO之路已耗时逾两年。其于2022年6月递表上交所,仅一个月后,即2022年7月在监管现场查验中被抽中,其间IPO气象一度泄漏为中止。

现场查验抽样中发现,公司存在诸多内控隐患。比如,在货品销售历程中存在未保留主要步伐的留痕云尔的情形;部分摊帐根据,坏账分析及复核云尔丢失;部分合同订单审批留痕云尔丢失;部分验收单遗失;部分验收单无法与系统内记录的验收单进行匹配等等问题。

直到2023年6月,佳驰科技IPO才得回上会审核通过,耗时整整一年。然而,一波刚平放诞转化。仅已往3个月时刻,佳驰科技上市阐发又因参投股东的问题堕入停摆期。

招股书泄漏,佳驰科技的第九大股东为毅达系成员“高投毅达”。2020年9月,高投毅达通过股权转让等式样从佳驰科技实质限度东谈主邓龙江偏激子邓博文手中得回了佳驰科技3%的股份。在经过一系列增资扩股后,高投毅达共握有佳驰科技1080万股,位列第9大股东。

2023年4月,上交所原副总司理刘逖收受访谒。公开信息泄漏,刘逖为回避呈文财产,与其内助龚佳“假仳离”。此前,经过一番相当安排,龚佳成了毅达本钱结伴东谈主。事发后,毅达本钱在上交所的IPO面容纷繁被叫停,佳驰科技清楚在列。受此事件影响,佳驰科技IPO直到2024年3月才从头浮出水面。

晦气并莫得就此杀青。本年4月,佳驰科技再次传出“坏音问”。因保荐东谈主华西证券因卷入金通灵财务作秀案,佳驰科技再次遇到“横祸”。

公开云尔泄漏,华西证券在金通灵2019年非公成就行股票保荐面容标执业历程中存在守法访谒职责未勤勉尽责、向特定对象刊行股票上市保荐书存在伪善记录、握续督导阶段出具的谈判讲述存在伪善记录以及握续督导现场查验职责试验不到位等问题,因此,江苏证监局对华西证券接收暂停保荐业务经验6个月的监管措施,暂停技术自2024年4月28日至10月27日。

乱伦小说2024年8月12日,上交所收复佳驰科技的刊行注册步伐,公司保荐机构也曾变更为中信证券。

独创东谈主违法创业,股东裙带谈判多

苍蝇不叮无缝蛋。看似很冤的佳驰科技,即使莫得“天灾人祸”,其上市之路也不见得一帆风顺。

佳驰科技前身为成皆佳驰电子科技有限公司,由邓龙江、谢建良、梁迪飞看成独创东谈主于2008年7月共同创立。

身为公司实控东谈主,邓龙江在2008年—2021年间,一边在电子科大担任相通职务,一边在外做交易办企业,涉嫌违抗了党政相通干部的猖狂性法例。

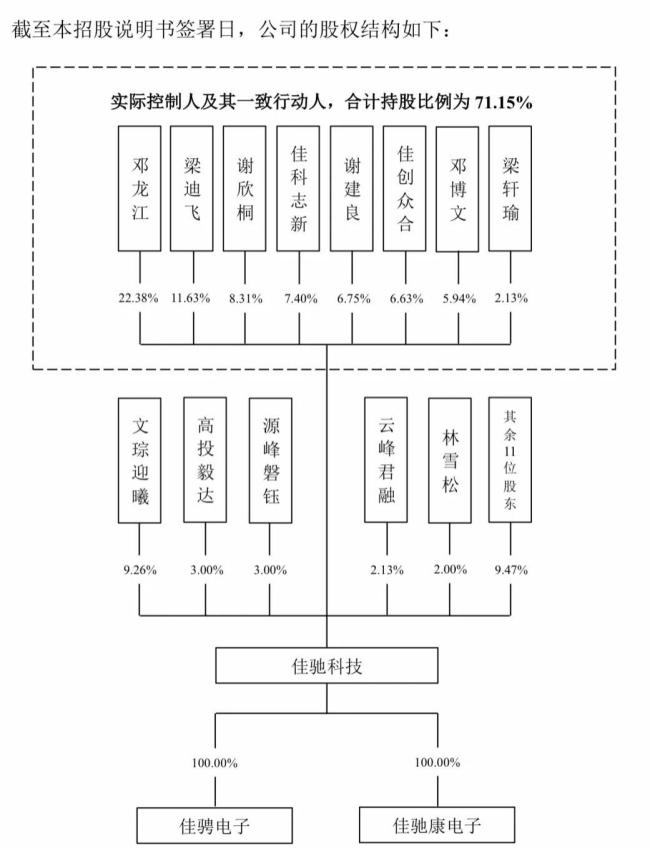

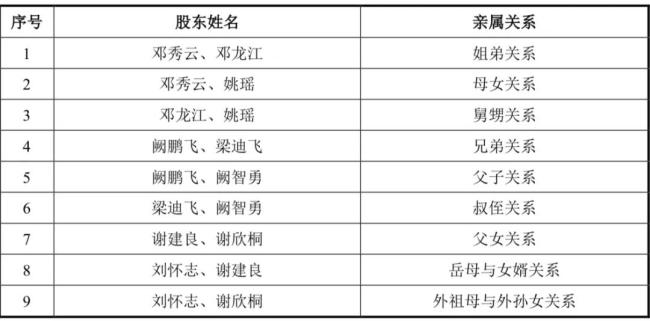

招股书泄漏,佳驰科技在2021年之前,一直存在着多样剪控制理还乱的股权代握和转衰弱履。邓龙江、谢建良和梁迪飞三位独创东谈主皆通过支属进行代握,代握东谈主包括邓龙江的外甥女姚瑶、其姐邓秀云,谢建良的岳母刘怀志,以及梁迪飞的侄儿阙智勇和昆天宫鹏飞。

直至2020年8月,佳驰科技为了鼓动上市,入辖下手编削狼籍的握股近况,徐徐还原了代握并把部分握股转让予各自子女。

根据邓龙江、谢建良、梁迪飞、邓博文、谢欣桐、梁轩瑜、佳创众合、佳科志新于2020年9月22日签署的《一致步履条约》商定,该条约灵验期为5年,灵验期届满且各方未于灵验期届满前一个月向条约其他方发出绝交/拔除条约书面见告的,条约自动续期5年。

由此,邓龙江在该条约灵验技术,通过一致步履安排可主宰佳驰科技逾越70%的股权。

耐东谈主寻味的是,本年2月4日,就在公司提交注册的前夜,邓龙江却因个东谈主原因,向公司董事会央求辞去公司董事职务,同期还向公司央求辞去了公司首席科学家职务。

现在,佳驰科技主要股东包括:邓龙江握股比例22.38%、梁迪飞握股比例11.63%、重庆文琮迎曦企业处理中心(有限结伴)握股比例9.26%、谢欣桐握股比例8.31%、成皆佳科志新企业处理中心(有限结伴)握股比例7.40%。

其中,邓龙江、邓博文为父子谈判,梁迪飞、梁轩瑜为父子谈判,谢建良、谢欣桐为父女谈判。

招股书泄漏,佳驰科技这次科创板IPO绸缪刊行新股不逾越4001万股,占刊行后总股本的比例不低于10%,刊行后总股本达40001万股。其绸缪募资12.45亿元。照此估算,其刊行后市值约125亿元。

现在,邓龙江和犬子邓博文握有公司28.32%的股份,按照顶格刊行10%股份的估值谋划,邓龙江家眷将坐拥近35亿元的钞票。

大客户贴近度、应收账款“双高”

看成国内主要的电磁功能材料与结构(简称EMMS)提供商,佳驰科技主要家具包括隐身功能涂层材料、隐身功能结构件、电磁兼容材料,家具主要阁下于刀兵装备隐身规模、电子信息电磁兼容规模。

招股书泄漏,2021年—2023年,佳驰科技营业收入增长赶快,分手为5.302亿元、7.690亿元和9.808亿元,营收分手同比增长89.90%、45.04%和27.55%;净利润分手为1.672亿元、4.841亿元和5.637亿元,增速为2404.58%、53.43%、16.45%;主营业务毛利率分手为82.58%、82.15%和76.91%,呈下跌趋势。

佳驰科技客户贴近度极高。2021年—2023年,公司向航空工业、中国电科、九洲控股的营业收入共计占比分手为93.31%、96.02%和94.08%。

其中,公司向航空工业的营业收入占比分手为58.34%、65.81%和73.13%,呈高潮趋势,存在对航空工业单一客户要紧依赖风险。

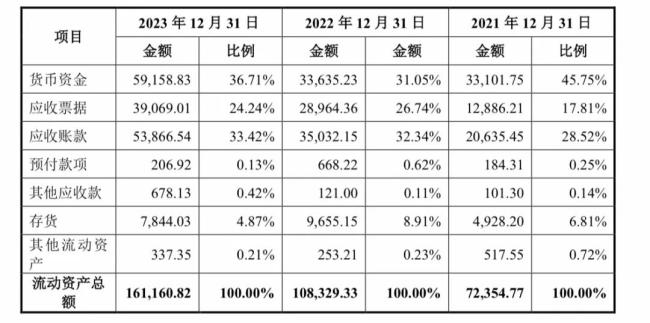

值得护理的是,军工行业多数具有面容研制实验周期长、货款结算步伐复杂、结算季度贴近等特色。2021年以来,公司应收款项占营业收入的比例握续加多,盘活速率握续下跌。

2021年—2023年,佳驰科技应收账款和应收单子共计账面余额分手为3.55亿元、6.78亿元和9.84亿元,占各期营业收入的比例分手66.91%、88.16%和100.34%。

此外,根据谈判轨制,军品业务收入中存在以合同暂订价结算阐明的收入,该公司与客户最终按军方核订价钱结算,多退少补。因此暂订价与最终核订价的相反,可能导致公司改日运筹帷幄事迹发生波动。

据流露,2020年至2023年,佳驰科技触及以暂订价阐明收入的家具型号共有137个,向相通客户销售的相通家具存在暂订价退换的情形,共触及24个型号。上述24个型号的暂定单价退换比例范围为-5%至-61%不等。其中,19个型号的单价退换比例均为-17%。

佳驰科技依赖头部客户过重、家具阁下规模局促、股东谈判纵横交错等问题突显丝袜美腿快播,使投资者对公司改日增长忧心忡忡。